キャッシュ・フロー経営の重要性:利益と現金の差異が生じるメカニズム

経営において「キャッシュ・フロー(現金収支)」を把握することは、企業の存続にとても重要な要素です。「資金繰りに悩んでいる」や「多額の支払いがある月が怖い」や「税理士には黒字と言われたけれど現金なんてないよ」という経営者様に向けて、キャッシュ・フローの定義、利益と現金が一致しない理由、およびキャッシュ・フローの管理方法などについて詳しく解説します。

これからご説明する内容について、タイトルを少し専門的な表現に言い換えると、損益計算書(以下、「P/L」という)の『税引前当期純利益(または当期純利益)』と貸借対照表(以下、「B/S」という)の『現金及び預金』の金額のズレが生じるメカニズムをご紹介します。これは一般的な例なので、実際にキャッシュ・フローを改善するためには、商売の方法・企業の業種・取引の状況などによって異なります。

キャッシュ・フロー・貸借対照表・損益計算書の分析について、「キャッシュ・フローの読み方がわからない」、「財務諸表ってなに?」、「結局うちの会社はどうしたらいいの?」というお悩みがある方は、いとう行政書士事務所へご相談ください。

LINE公式アカウントにて補助金の無料診断も実施しております。

1. キャッシュ・フローの定義と種類

キャッシュ・フローとは、企業の財務諸表の一つで、一定期間における「現金の流入」と「現金の流出」の差額を示す指標です。

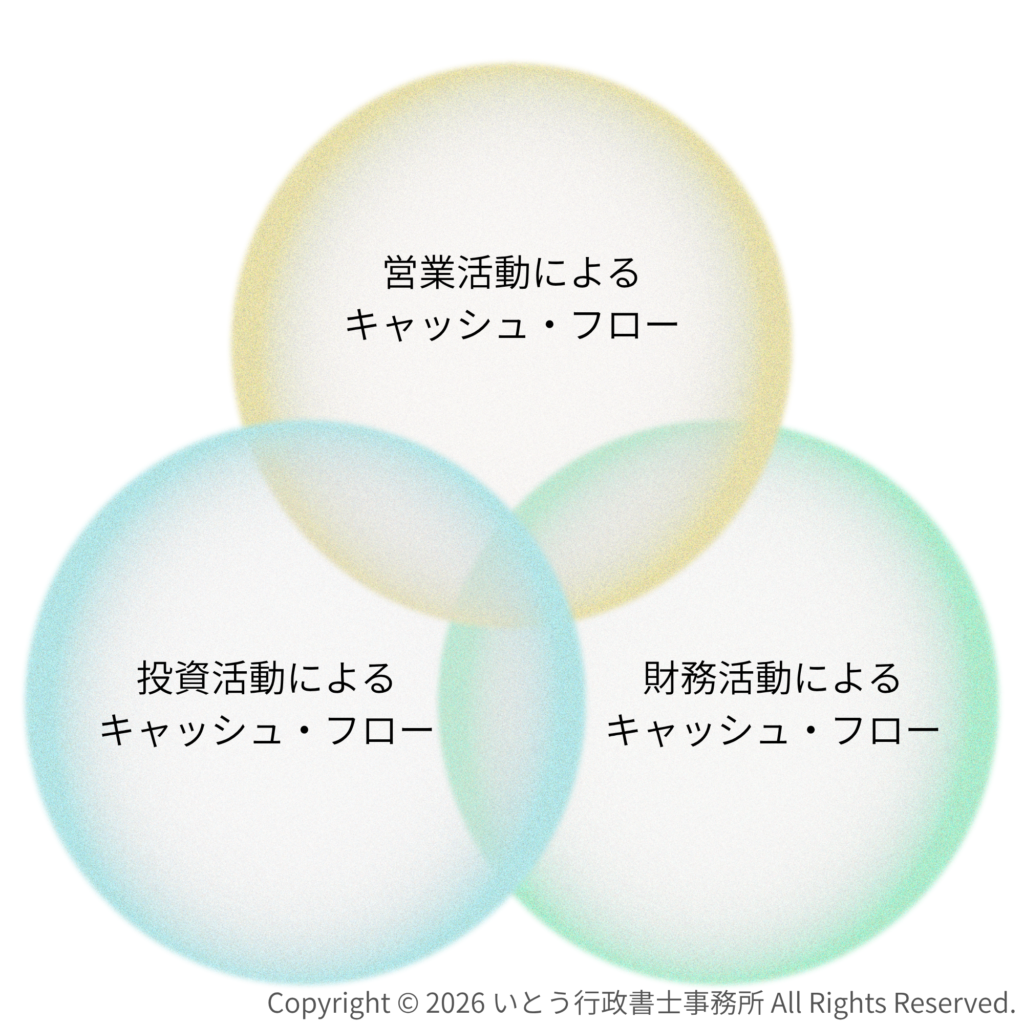

キャッシュ・フローは、「営業活動によるキャッシュ・フロー」・「投資活動によるキャッシュ・フロー」・「財務活動によるキャッシュ・フロー」の3つの区分で現金の動きを表示することが一般的です。それぞれの役割を見てみましょう。

| 営業活動によるキャッシュ・フロー |

| 本業の営業サイクル(仕入・製造・販売・回収など)を通じて発生した現金の増減を表します |

| 投資活動によるキャッシュ・フロー |

| 設備投資や有価証券の取得・売却など、将来の利益のための資産運用の動きを表します |

| 財務活動によるキャッシュ・フロー |

| 銀行からの借入、返済、増資、配当金の支払いなど、資金調達に関する動きを表します |

2. 「帳簿上の現金」と「手元にある現金」が一致しない理由

『税引前当期純利益(または当期純利益)(P/L)(以下、「帳簿上の現金」という)』と、『現金及び預金(B/S)(以下、「手元にある現金」という)』は多くの場合、一致しません。「手元にある現金」を計算するには、「売上高-費用=現金」では成り立ちません。その代表的な理由を4つご紹介します。

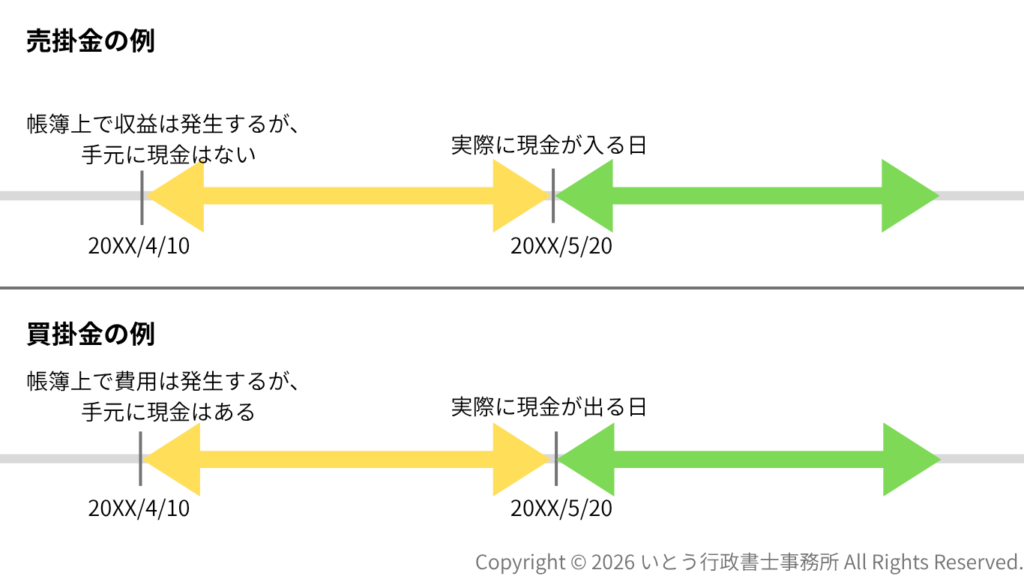

理由① 売掛金と買掛金のタイムラグ

これは、売買の取引が発生するタイミングと現金を出し入れするタイミングが異なることが原因で起こる現象です。

売掛金の場合:

「売上高(P/L) 」は商品やサービスを提供した時点で売買が発生したとみなされて計上されますが、現金が回収され「現金及び預金(B/S)」に反映されるのは後日になることが一般的です。

買掛金の場合:

「仕入れ(P/L) 」は商品やサービスを仕入れた時点で売買が発生したとみなされて計上されますが、現金で支払いされ「現金及び預金(B/S)」に反映されるのは後日になることが一般的です。

この売買が発生したタイミングと、現金及び預金(B/S)に反映されるタイミングのズレが、「帳簿上の現金」と「手元にある現金」の乖離を生みます。

以下の図は、キャッシュ・フローにおいて「売掛金の売買の発生時点と実際に現金が入る(入金)タイミングのズレ」と「買掛金の売買の発生時点と実際に現金が出る(支払)タイミングのズレ」を表したものです。黄色の矢印と緑の矢印の期間で、帳簿上の現金と手元の現金のズレがキャッシュ・フローに影響してきます。

※図の表記について、売掛金や買掛金を帳簿に計上するうえで分かりやすいように「(売掛金の)売買の発生=収益」や「(買掛金の)売買の発生=費用」という表記をしております。

理由② 減価償却費(P/L)の存在

建物や機械設備などの固定資産を購入した場合、購入年度に全額を「手元にある現金」から出金しますが、損益計算書で「減価償却費(P/L) 」として数年に分割して計上します。このため、損益計算書で減価償却費として計上される年度(現金を数年に分割するタイミング)と、実際に現金支払をした年度(多額の現金が一度に出ていくタイミング)で差異が生じます。

理由③ 棚卸資産(B/S)の影響

小売店における現金取引の場合

・「現金及び預金(B/S)」から支払って品物を仕入れた場合、「現金及び預金(B/S)」は減るが、すぐに「商品(B/S)」に計上しない企業もあります。そのような企業が「商品(B/S)」に計上するタイミングは、決算のときです。この場合、「現金及び預金(B/S)」は品物を仕入れた時点で減少しているので、「帳簿上の現金」と「手元にある現金」に差異が生じます。

・ 「現金及び預金(B/S)」から支払って品物を仕入れ、すぐにその品物を販売した場合は、「商品(B/S)」には計上されずに、「売上高(P/L)」に計上されることになるため、帳簿上の「現金及び預金(B/S)」と手元にある現金に差異は生じません。

理由④ 借入金の元本返済

銀行からの借入金の「支払利息(P/L)」は費用として計上されるので「帳簿上の現金」も「手元にある現金」も減らしますが、「元本」の返済は費用として計上されないので「帳簿上の現金」が減らずに、「手元にある現金」だけが減ります。したがって、「帳簿上の現金」と「手元にある現金」に差異が生じることになります。

3. キャッシュ・フローで現金の動きを意識すべき理由

キャッシュ・フローを意識し、常に「現金」の状況を把握すべき理由について解説します。

理由Ⅰ 黒字倒産の構造

多くの場合、企業が倒産する直接的な原因は「赤字」ではなく、「支払債務を履行するための現金の不足」という状態に陥ることが挙げられます。これを「黒字倒産」と呼びます。

東京商工リサーチの調査によれば、倒産企業の中には直前期まで黒字であった企業が一定数存在します(株式会社東京商工リサーチのリンクはこちら)。これにより考えられるのは、突発的な事業の運転資金(仕入代金や人件費など)の先行支出に、売掛金の回収が追い付かなくなった結果、資金不足となり破綻する場合があるということです。

理由Ⅱ 資金繰りと信用力の関係

金融機関が融資判断を行う際、企業の「返済能力」を測る指標として、営業活動によるキャッシュ・フローの推移も重視されます。利益が出ていても、営業活動によるキャッシュ・フローが恒常的にマイナスの企業は、本業で現金を創出できていないと判断され、資金調達がしにくくなることがあります。

理由Ⅲ 投資余力の判定

設備投資や新規事業への参入は、フリーキャッシュフロー(営業活動によるキャッシュ・フローから設備投資などに必要な支出を差し引いたもの)の範囲内で行うことが、財務の健全性を維持するために指標とされます。現金の裏付けがない過度な投資は、即座に企業の支払い能力を低下させるリスクがあります。

4. キャッシュ・フローの管理方法

経営においてキャッシュ・フローを最適化するための、主な客観的手法は以下の通りです。

| 資金繰り表の作成 |

| 将来の入金と出金の予定を月単位・日単位で可視化し、不足が生じる時期を事前に特定します。 |

| 運転資本の圧縮 |

| 「売上債権回転期間」を短くし、「仕入債権回転期間」を長くすることで、手元に現金が残る期間が最大化します。例として「売掛金を回収するサイクルを早くし、買掛金を支払うサイクルを遅くする」ことで、現金が手元に残る期間をできるだけ長くすることで、キャッシュ・フローの改善が見込めます。 |

| 在庫管理の適正化 |

| 在庫の回転率を高め、余剰在庫を削減することで、滞留している現金を流動化させます。 つまり、お店の在庫を最小限にします。一度仕入れたらなるべく早めに販売し、在庫として残っている商品を現金に換えることで現金の流れをつくるということです。 |

結論

損益計算書(P/L)は「一定期間の経営成績を評価するための計算上の指標」です。企業を継続させるための「支払能力」を直接示すものではありません。企業の存続の客観的な条件は、常に「債務の支払期日に現金が用意できていること」です。

したがって、損益計算書(P/L)での利益管理と並行して、キャッシュ・フローを構造的に把握し管理することは、経営における不可欠な要件となります。

まとめ

今回は、「資金繰りに悩んでいる」や「多額の支払いがある月が怖い」や「税理士には黒字と言われたけれど現金なんてないよ」という経営者の方へ向けて、キャッシュ・フローの定義、利益と現金が一致しない理由、およびキャッシュ・フローの管理方法などについて詳しく解説しました。

上記の内容について、損益計算書(以下、「P/L」という)の『税引前当期純利益(または当期純利益)』と貸借対照表(以下、「B/S」という)の『現金及び預金』の金額のズレが生じるメカニズムをご紹介しました。

これは一般的な例なので、実際にキャッシュ・フローを改善するためには、商売の方法・企業の業種・取引の状況などによって異なります。

キャッシュ・フロー・貸借対照表・損益計算書の分析について、「キャッシュ・フローの読み方がわからない」、「財務諸表ってなに?」、「結局うちの会社の経営はどうしたらいいの?」というお悩みがある方は、いとう行政書士事務所へご相談ください。

LINE公式アカウントにて補助金の無料診断も実施しております。